Prieš keletą savaičių publikavome straipsnį apie įmonės augimo rodiklius, kuriame Cranfieldo vadybos universiteto profesorius Colin Barrow kaip svarbiausią plėtrai įvardijo šią finansinę informaciją: pardavimo padidėjimas, pelno padidėjimas bei darbuotojų skaičiaus ir darbo produktyvumo padidėjimas.

Šiandien pristatome dar vieną to paties autoriaus tekstą apie pelningumo rodiklius. Anot paties profesoriaus, įmonei svarbi informacija tiek apie pardavimo, tiek apie pastovaus kapitalo pelningumą. Tai yra du veiklos būdai, kuriuos išanalizavus galima nemažai sužinoti net apie bendrovės strategiją. Taigi, pradedam!

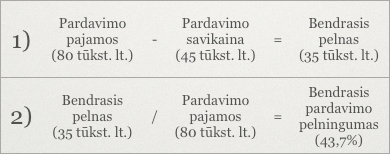

[post_blocks]Bendrasis pardavimo pelningumas

Šis rodiklis apskaičiuojamas iš pardavimo pajamų atėmus parduotų prekių ar paslaugų savikainą bei gautą rezultatą padalijus iš bendrovės pardavimo pajamų. Rodiklis išreiškiamas procentais ir parodo santykinį gamybinės veiklos efektyvumą. Taigi, reikia atlikti du žingsnius:

Tipinės (prekybinės) veiklos pelningumas

Iš bendrojo pelno atėmus įmonės sąnaudas, gaunamas tipinės veiklos pelnas. Jis padalijamas iš pardavimo pajamų, atsakymas išreiškiamas procentais. Svarbus rodiklis efektyvumui matuoti. Vėlgi, du žingsniai:

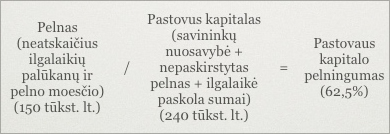

Pastovaus kapitalo pelningumas

Šio rodiklio koeficientas apskaičiuojamas pelną (neatskaičius pelno mokesčių ir ilgalaikių palūkanų) padalijus iš viso pastovaus kapitalo. Į pelno mokestį neatsižvelgiame ne todėl, jog jis būtų nesvarbus ar nereikšmingas, o todėl, kad įmonė negali kontroliuoti šio mokesčio dydžio – juk mes norime išmatuoti įmonės veiklos rezultatus.

[quote]Bendrasis pardavimo pelningumo rodiklis išreiškiamas procentais ir parodo santykinį gamybinės veiklos efektyvumą.[/quote]

Pastovaus kapitalo pelningumo koeficientas yra labai vertingas, nes padeda susidaryti bendrą vaizdą apie bendrovės finansinę „sveikatą“. Gautas procentas, lyginant su ankstesnių metų procentu, nenurodo priežasčių, o veikiau yra išeities taškas veiklos rezultatų analizei.

[source]Šaltinis: Colin Barrow, Robert Brown ir Liz Clarke knyga “Verslo plano vadovas” (angl. “The Business Plan Workbook”) (VII leidimas) (2012 m. gegužės mėnuo). Norėdami įsigyti šią knygą, apsilankykite el. komercijos parduotuvėje “Amazon.com”, paspaudus čia.[/source]