Pastoviosios išlaidos – tai tokios išlaidos, kurių dydis praktiškai nepriklauso nuo pagaminto produkcijos kiekio ar parduotų prekių, suteiktų paslaugų vertės. Kintamosios išlaidos priklauso tik nuo pagaminto produkcijos kiekio ar parduotų prekių, suteiktų paslaugų vertės, todėl dažnai šis skaičius keičiasi.

Kad būtų aiškiau, kam reikalingas toks skirstymas, pateiksime pavyzdį. Tarkime, kad p. Lazdynas turi individualią įmonę, kuri įrengia dujų skaitiklius. Už vieno skaitiklio įrengimą p. Lazdynas gauna iš užsakovo 80 Lt. Dujų skaitiklis yra dujų įmonės nuosaybė – už jį nei p. Lazdynas, nei užsakovas nemoka.

[post_blocks]P. Lazdynas samdo vieną šaltkalvį, kuris įrengia skaitiklius ir vairuoja automobilį. Jam mokama po 15 Lt. už vieno skaitiklio įrengimą. Vienam skaitikliui įrengti medžiagos (vamzdžiai, veržlės, deguonis ir karbidas) kainuoja 5 Lt., kuras bei tepalai – automobiliui – 5 Lt.

Ši įmonė darbams atlikti turi suvirinimo aparatą, kuris kainavo 1000 Lt. ir bus naudojamas 5 metus; naudotą automobilį, nusipirktą už 1500 Lt., kuris bus naudojamas 3 metus, bei kitą įrangą, kuri kainavo 600 Lt. ir bus naudojama 3 metus. Šios veiklos patentas kainavo 1300 Lt.

Akivaizdu, kad nepriklausomai nuo to, kiek pavyks rasti užsakovų ir įrengti dujų skaitiklių, p. Lazdyno pastoviosišlaidos jau yra 2200 Lt.:

")

Tuo tarpu kintamąsias išlaidas galima apibūdinti ir be lentelių pagalbos: atlyginimas darbininkui (15 Lt.), mokestis „Sodrai“ (5 Lt.), medžiagos (5 Lt.), kuras ir tepalai (5 Lt.). Taigi, iš viso 30 Lt. Suprantama, kad įrengus 10 skaitiklių, išlaidos sieks 300 Lt., o įrengus 100 skaitiklių – 3000 Lt. Taigi, kuo daugiau įrengiama skaitiklių, tuo didesnė kintamųjų išlaidų suma, tačiau vienam skaitikliui įrengti jos yra vienodos, šiuo atveju – 30 Lt.

Pastoviosios išlaidos kinta visai kitaip – skaičiuojant vienam skaitikliui, jos nuolat mažėja (žr. žemiau esančią lentelę). Apskaičiuojama paprastai – pastoviųjų išlaidų suma dalijama iš skaitiklių skaičiaus.

Taigi galime suformuoti dvi paprastas taisykles. Pirmoji: visų išlaidų suma = kintamųjų išlaidų suma + pastoviųjų išlaidų suma. Mūsų pavyzdyje: visų išlaidų suma = 30 Lt. * skaitiklių skaičius + 2200 Lt.

Antroji taisyklė: visos išlaidos vienetui = kintamosios išlaidos vienetui + pastoviosios išlaidos vienetui. Mūsų pavyzdyje: visos išlaidos vienetui = 30 Lt. + 2200 Lt. / vienetų skaičius.

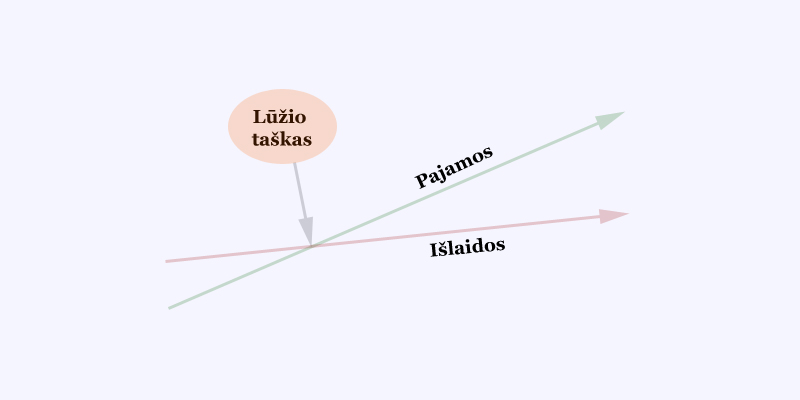

Žinant šias išlaidas, galima apskaičiuoti minimalų parduotų produktų kiekį, parduotų prekių ar paslaugų vertę, kurią viršijusi įmonė pradės gauti pelną ir kurių nepasiekusi patirs nuostolių. Šis kiekis (vertė) vadinamas rentabilumo slenksčiu ar lūžio tašku (angl. breakeven point). Šį tašką galima apskaičiuoti pagal žemiau iliustruotą formulę:

formulė")

Šios formulės privalumai: leidžia apskaičiuoti minimalią pardavimų apimtį, jog prekyba nebūtų nuostolinga; įgalina apskaičiuoti kainą, jei minimalias gamybos ar pardavimų apimtis apsprendžia techninio pobūdžio veiksniai; galima savo nuožiūra paskirstyti pastoviąsias išlaidas; paprastas naudoti. Trūkumai: kai gaminami ar parduodami keli produktai, tiksliai negalima apskaičiuoti visų išlaidų; skatina atsisakyti mažai rentabilių prekių.

[source]Šaltinis: Eugenijaus Bagdono ir Eglės Kazlauskienės knyga „Biznio įvadas“, kurią 2001-iais metais išleido Kauno Technologijos Universitetas (KTU). Norėdami įsigyti šią knygą, apsilankykite „GerasKnygynas.lt“ svetainėje.[/source]